E’ utile ripercorrere, anche sommariamente, la storia della crisi. Serve a non farsi prendere in giro da chi oggi è intento a riscriverla per esonerarsi da ogni responsabilità e perseguire, come sempre, il proprio tornaconto. E serve a immaginare soluzioni meno inique, più sensate ed efficaci di quelle che continuiamo a subire, irrisi da una propaganda, che vociante “sale”, “sale, e poi ancora “sale”, per strombazzare inesistenti successi.

E’ utile ripercorrere, anche sommariamente, la storia della crisi. Serve a non farsi prendere in giro da chi oggi è intento a riscriverla per esonerarsi da ogni responsabilità e perseguire, come sempre, il proprio tornaconto. E serve a immaginare soluzioni meno inique, più sensate ed efficaci di quelle che continuiamo a subire, irrisi da una propaganda, che vociante “sale”, “sale, e poi ancora “sale”, per strombazzare inesistenti successi.

Tra il 2007 e il 2008, sul finire di un trentennio di inarrestabile globalizzazione e di crescente adorazione dell’idolo del “libero mercato” (ossia del mercato deregolamentato, lasciato alla mercé dei giocatori più forti e spregiudicati), strapotenti gruppi finanziari – liberatisi dei residui, pigri controlli di governi e banche centrali – fecero precipitare l’Occidente nella madre di tutte le crisi finanziarie.

Dopo aver gonfiato – con mezzi imprudenti, opachi e spesso fraudolenti – un’enorme bolla da cui estraevano pingui profitti, nel 2008 questi apprendisti stregoni del credito non poterono più evitare che la bolla scoppiasse loro tra le mani. I mercati finanziari, fondati sulla fiducia, nell’improvvisa sistemica sfiducia smisero di funzionare: come un muscolo cardiaco colpito da un infarto.

Da eccessiva che era stata, la disponibilità di credito – linfa vitale del nostro sistema capitalistico – di colpo si prosciugò, facendo collassare l’attività economica. Da allora, tra la stentata applicazione di terapie d’emergenza da parte delle banche centrali, un timido e già abortito tentativo di espansione fiscale negli Usa, e il consolidarsi dell’ideologia dell’austerity in Europa, migliaia di imprese hanno chiuso i battenti, milioni di cittadini hanno perso il lavoro.

Questi sono stati gli effetti sul tasso di crescita dell’economia Usa:

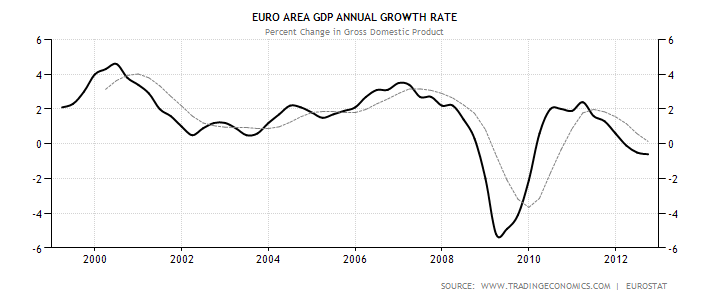

E questi gli effetti sul tasso di crescita dell’economia dell’Eurozona:

I bilanci pubblici – depauperati di entrate fiscali e pressati dalle molteplici esigenze avanzate dalle banche da salvare, dalle imprese da sostenere e dalle masse crescenti di disoccupati da sussidiare – si sono caricati di debiti.

La priorità di governi e di banche centrali, sia in Europa che negli Usa, è stata da subito quella di salvare gli attori di “rilevanza sistemica”, che erano poi, in buona misura, gli stessi che per conclamata sociopatia avevano dato origine alla crisi.

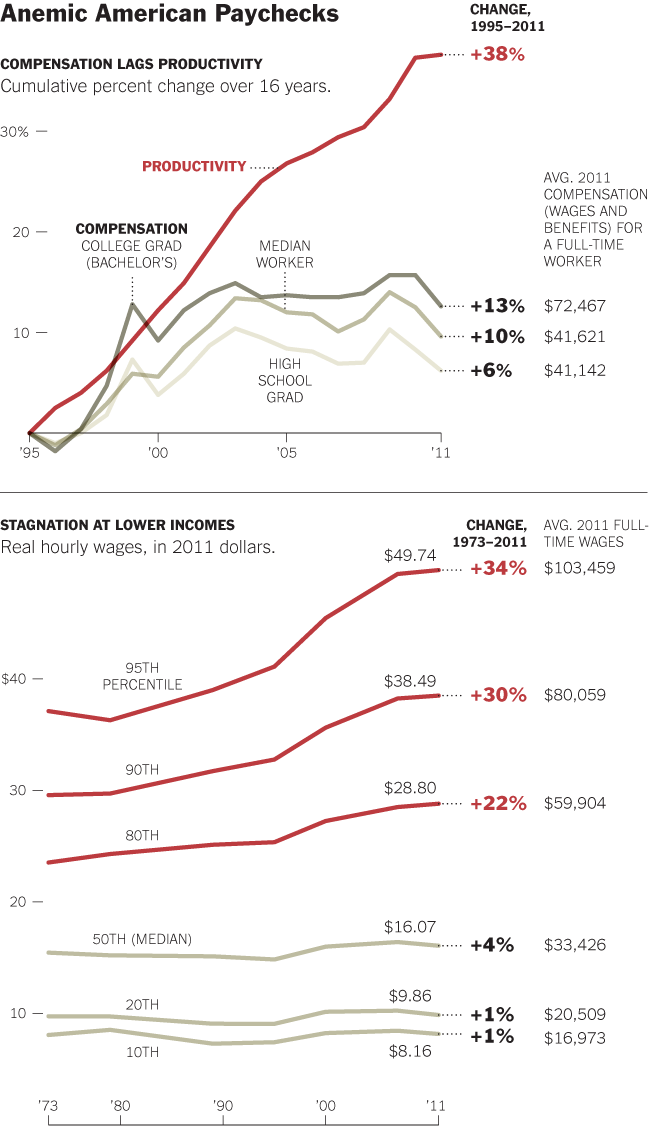

L’avidità ha così avuto partita vinta. E chi più si è attenuto, a qualsiasi costo, all’imperativo della massimizzazione del profitto è tornato in fretta a prosperare, sulla pelle di tutti gli altri. I dati meglio documentati riguardano l’America, ma in Europa poco cambia. Il trend di fondo lo possiamo vedere nel grafico seguente (tratto da Business Insider), che confronta l’andamento negli Usa di profitti e salari in rapporto al Pil, dal 1960 a oggi:

Un’analisi più dettagliata (vedi grafico qui sotto, a cura del New York Times) rende evidente che se il lavoro salariato, in generale, ha perso rispetto ai profitti, venendo compensato molto al di sotto dei guadagni di produttività, chi ha perso di più sono stati i salari più bassi, in un processo di sempre più estrema polarizzazione della distribuzione del reddito.

Le cause del crescente squilibrio tra remunerazione del capitale e del lavoro sono diverse. Ma, per quel che qui ci riguarda, si possono ridurre a due:

a) la straordinaria mobilità dei capitali in tempi di globalizzazione selvaggia, che facilita la fuga tanto dalle responsabilità nei confronti degli Stati (evasione fiscale), che dalle responsabilità nei confronti dei lavoratori (evasione contrattuale);

b) il concentrarsi del potere al di fuori e al di sopra delle politiche statuali, all’interno di un’elite di attori globalizzati, che prosperano o in assenza di regole o per la capacità di imporre le proprie condizioni capestro ai legislatori nazionali (un po’ come i trust dei “robber barons” – i Rockefeller, Vanderbilt, Carnegie, Mellon, Morgan, Duke, etc. – prosperarono nell’America di fine ottocento, finché la politica ristabilì la sua supremazia, nell’interesse generale, con l’adozione di una vigorosa legislazione antitrust).

Il risultato di quella che, alla luce dell’attuale crisi, può ben essere descritta come un’attività di grande pirateria economico-finanziaria su scala globale – col frequente benestare di governi e banche centrali – è la costante redistribuzione di ricchezza dai salari ai profitti, dai poveri ai ricchi, in un processo di concentrazione delle risorse sempre più estremo – inasprito peraltro, come vedremo ora meglio, dalle risposte politiche alla crisi.

La crisi dell’Eurozona

In Europa, sul finire del 2009, la crisi finanziaria globale cominciò a entrare in reazione con la peculiare natura – incompiuta per alcuni, mostruosa per altri – degli assetti politici, istituzionali ed economici della zona euro. Il potenziale distruttivo della crisi ne è risultato amplificato.

Pre-esisteva, nella zona euro, uno squilibrio tra centro e periferia, che, seppur trascurato dalle autorità, era andato sempre più allargandosi.

Sin dalla nascita della moneta unica, infatti, il centro del centro – la Germania – si era mossa controcorrente, a un duplice livello.

A un primo livello, in continuità con il tradizionale mercantilismo di un’economia abituata ad affermarsi grazie all’export, la Germania aveva interpretato la “sfida” dell’integrazione monetaria europea come una “competizione” tesa a guadagnare, strutturalmente, quote di mercato anche a scapito dei paesi “partner.”

A un secondo livello, in continuità con un conservatorismo finanziario radicato nei traumi del periodo tra le due guerre mondiali, la Germania – nelle scelte delle famiglie e delle imprese non finanziarie – aveva saputo resistere alla diffusa rilassatezza indotta dai bassi tassi delle banche centrali e, soprattutto, dalla contagiosa euforia degli operatori finanziari.

Se altrove salivano i salari, in linea con la produttività e spesso anche oltre, in Germania stavano fermi, grazie a un compromesso di sistema – tra governo, sindacati e datori di lavoro – tutto proteso a guadagnare competitività sui mercati esteri. Le imprese tedesche rinunciavano a de-localizzare gli impianti, e per contropartita i lavoratori tedeschi – auto-imponendosi un regime di austerity ante-litteram – rinunciavano alla loro parte degli aumenti di produttività conseguiti.

D’altro canto, la stasi dei salari unita alla storica diffidenza nei confronti delle alchimie finanziarie, agiva in Germania da profilassi contro il gonfiarsi di bolle speculative. A differenza che altrove, il credito facile sommato al basso costo del denaro non sortivano effetti di rilievo, in particolare nel cruciale settore immobiliare.

Se molto, dunque, si muoveva in Germania controcorrente, c’era però una vistosa eccezione. Le grandi banche tedesche – ben integrate nello spazio globale e stracolme di fondi da impiegare, originati dai surplus dell’economia nazionale – contribuivano come attori di primo piano ad alimentare la finanza “creativa”, quella degli oscuri e devastanti derivati del credito. Ma non vi si applicavano all’interno dei confini domestici, dove le condizioni erano impervie, bensì sui mercati esteri: negli Usa e, in particolar modo, nei paesi della periferia europea.

L’euroforia prima della depressione

Per i paesi periferici, l’ingresso nell’euro aveva rappresentato un successo storico pieno di esaltanti promesse – tra cui una, in particolare, rapidamente realizzatasi: il crollo del costo del denaro a livelli tedeschi.

Se, per i consumatori tedeschi, tassi d’interesse bassi e stabili erano la norma, per quelli della periferia europea rappresentavano invece un inebriante Eldorado. Una valle dell’Eden presto sfruttata dalla famelica orda di intermediari finanziari al fine di indurre milioni di individui e di famiglie a indebitarsi sulla base di stime infondate: ingenue o fraudolente, a seconda dei punti di vista.

L’eccessiva offerta di credito, a condizioni spesso predatorie, e l’esuberante formazione di debito nel settore privato – non contrastate né dalle banche centrali, né dai governi, né dalla Ue – producevano il surriscaldamento delle economie periferiche della zona euro. L’inflazione sopra la media comportava una progressiva, cospicua perdita di competitività (20%, 30%, anche 40%) nei confronti della Germania sui mercati dell’export.

Ma la crescita, alla periferia, continuava robusta grazie alla febbre speculativa nei settori domestici della casa e dei consumi. Della crescita, poi, si avvantaggiavano le entrate fiscali e i bilanci statali. Spagna e Irlanda, in particolare, fino al 2008, furono esaltate dalle autorità europee come modelli di virtù e di successo del progetto euro.

Sullo sfondo, ignorati, si allargavano – come una minacciosa linea di frattura – i gap di competitività tra centro e periferia, documentati dal crescente divaricarsi dei saldi commerciali. Il surplus commerciale tedesco con gli altri paesi dell’euro salì dall’1% del Pil all’avvio della moneta unica fino al 6% circa nel 2008. Speculare fu l’ampliarsi dei deficit commerciali dei paesi periferici.

Gli enormi squilibri delle bilance commerciali all’interno di un’area monetaria che non contemplava forme di coordinamento e di mutuo riequilibrio, sia per l’assenza di una politica fiscale comune, sia per la segmentazione del mercato del lavoro, avrebbero dovuto far risuonare non uno, ma mille campanelli d’allarme. Ma, in un’Europa tutta intenta ad auto-celebrarsi e fissata sui saldi della finanza pubblica, nessuno o quasi ci fece caso.

La deriva della periferia

Date queste premesse, lo scoppio delle bolle del credito e il precipitare della crisi economica – scosse destabilizzanti dovunque – si trasformarono nell’Eurozona in un devastante sisma che ha poi portato alla superficie e via via enormemente allargato la già ampia e sottostante frattura. Là dove c’era una faglia, si è messa in moto una deriva che sta sempre più allontanando la periferia dal centro, il Sud dal Nord, i deboli dai forti, i disoccupati dagli occupati, i poveri dai ricchi.

Cosa è accaduto, infatti? Mentre la Germania, nonostante gli ingenti aiuti di cui abbisognavano le sue banche, era in grado di mantenere un complessivo equilibrio finanziario e un’industria competitiva, pronta ad approfittare delle difficoltà altrui, la periferia Sud si è invece ritrovata, all’improvviso, senza credito, senza competitività e con un settore privato in tremenda crisi di liquidità, stracarico di asset improduttivi (case) acquistati a debito a valori gonfiati.

Cosa si poteva fare? Cosa andava fatto? Per dei “padroni del vapore” irresponsabili, quali quelli che ci hanno guidato, è stato imperativo nascondere, prima di tutto, alcuni fatti: per cominciare, la loro stessa imprevidenza e ottusità, che li aveva spinti a “negare” a oltranza lo sconquasso in procinto di devastare l’Europa: poi, le corresponsabilità dei creditori – e del credito predatorio da loro praticato – nel gonfiare le bolle creditizie; infine, le corresponsabilità del mercantilismo tedesco nell’amplificare gli squilibri commerciali della zona euro.

Eureka: dalla crisi greca all’austerity

Dopo un anno di confusa, timida, poco convinta acquiescenza alle politiche di reflazione e di non convenzionale contrasto monetario messe in atto dall’amministrazione Obama e dalla Fed, finalmente l’esplodere del bubbone del debito greco, sul finire del 2009, ha offerto la “narrativa” che più appariva confacente agli interessi dei “poteri” europei. Il cerchio della crisi poteva finalmente essere fatto quadrare, lasciando che si stringesse – in una morsa di accuse di mancato rispetto dei patti – attorno al collo di attori che non avrebbero avuto la forza di liberarsene.

Anche se il caso greco, con tutti i suoi estremi di corruzione dell’apparato statale, era un’eccezione e non la regola, “ellenizzare” la crisi (come scrive Paul Krugman in Fuori da questa crisi, adesso!) offriva alle autorità europee una via d’uscita ideale dall’angolo in cui si trovavano: la crisi della zona euro, dunque, doveva diventare una crisi di lassismo nella gestione dei conti pubblici, di inaffidabilità dei governi del Sud Europa, di tradimento del sacro patto di stabilità alla base dell’euro. Così è stata raccontata da Angela Merkel al popolo tedesco.

Serviva una risposta rigorosa e, laddove necessario, anche doverosamente punitiva. Serviva l’austerity – accompagnata, nel 2011, persino da due rialzi dei tassi da parte della Bce: non era ancora l’Inquisizione, ma era comunque molto peggio del solito Pater, Ave, Gloria cui si sono abituati da un bel po’ i peccatori cattolici.

L’austerity – e siamo così ai nostri giorni – ha sprofondato una buona parte dell’Europa di nuovo in recessione, causando più danni là dove l’attività economica era già più fragile e la disoccupazione più elevata. Tutte le divergenze tra ricchi e poveri, tra aree sviluppate e aree depresse, tra aree in surplus e aree in deficit, tra aree ad alta e a bassa produttività, tra aree ad alta e a bassa occupazione, anziché tendere a convergere, si sono divaricate ancor di più.

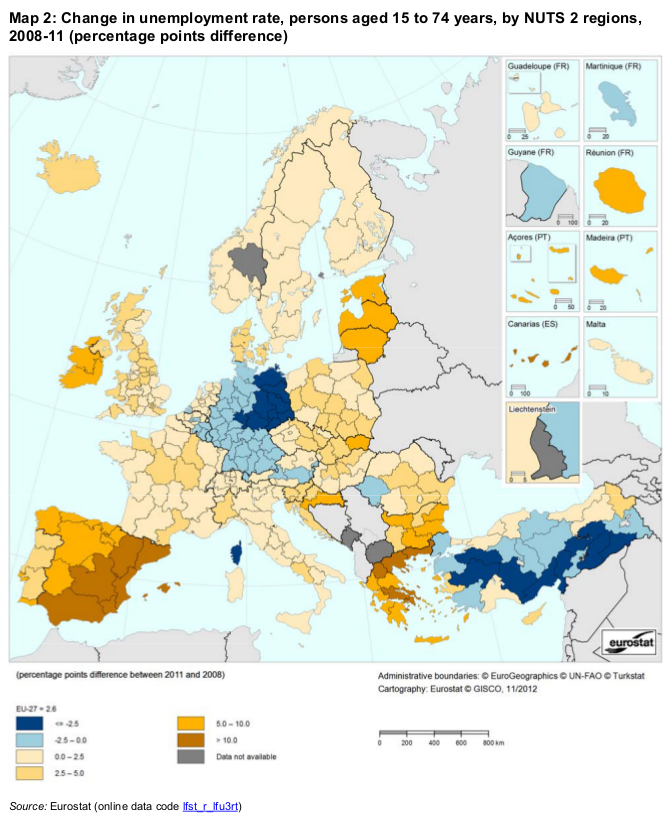

Ne è una prova la seguente mappa, a cura di Eurostat, dell’evoluzione del mercato del lavoro europeo tra il 2008 e il 2011. Nelle varie tonalità di azzurro sono le aree in cui la disoccupazione è diminuita; nelle varie tonalità di marrone, quelle in cui la disoccupazione è aumentata. A tonalità più intense corrispondono tassi di crescita o di diminuzione più elevati.

Un altro esempio emerge dal seguente grafico (a cura di Paolo Manasse su dati del Fmi), che mostra la dinamica dei tassi di crescita del Pil in Germania e Italia, fatto pari a 100 il livello del 2006. In sei anni si è creato uno spread – in aggiunta a quello preesistente – di 12 punti di Pil, 2/3 dei quali si sono accumulati nell’ultimo triennio! La divergenza, com’è evidente, tende ad aumentare.

Punitiva e discriminante, l’austerity dunque lo è stata senza alcun dubbio. Ma curativa?

La risposta, se si sta ai dati, è negativa e sconfessa i sostenitori del “rigore”, la cui ricetta per risolvere la crisi evidentemente non funziona. Sottoposto al massacrante trattamento di due recessioni in un quadriennio, il debito aggregato dell’Eurozona si sta molto innalzando in rapporto al Pil, quando invece era relativamente basso e stabile fino allo scoppio della crisi. E qui sta l’altra, ancor più radicale, smentita degli intransigenti pasdaran dell’austerity. Non può certo essere stato l’accumulo di debito pubblico a causare la crisi dell’Eurozona, quando è evidente che ne è solo una conseguenza, come risulta dal grafico seguente:

Un semplice promemoria, come questo articolo, deve lasciar da parte molti altri dettagli. Ci sarà tempo e modo, spero, per affrontarli strada facendo, in questo blog. Ma è già possibile ricavare delle “conclusioni” dall’oscena storia che ho qui rappresentato? A mio avviso, le più chiare sono due:

1) Tutta la crisi è stata gestita in modo da scaricare responsabilità e costi dai piani alti ai piani bassi delle gerarchie economiche, politiche e sociali. Si tratta, purtroppo, di un gioco cinico che è antico quanto il mondo. Le crisi, specie se gravi, si prestano a essere interpretate, dagli avidi accumulatori, come momenti di opportunità in cui è più agevole dilatare il proprio potere e moltiplicare la propria ricchezza, sfruttando il diffuso disagio sociale, la frantumazione politica, la muta e solitaria povertà di molti e il disorientamento di un ceto medio timoroso del proprio futuro.

2) La crisi è tutt’altro che finita o in via di soluzione. Tutti gli squilibri che hanno contribuito a farla precipitare, si sono strada facendo aggravati, radicalizzati. Il tappo delle politiche di austerity – intrinsecamente instabile perché controproducente e in definitiva insostenibile – è destinato prima o poi a saltare, dando la stura a una nuova fase della crisi – più radicale, decisiva e tutta politica – i cui esiti restano per ora, al mio miope sguardo, confusi e imprevedibili.